8月11日讯 7月28日,国家医疗保障局党组成员、副局长陈金甫主持召开工作座谈会,就胰岛素集中带量采购改革,听取有关企业、行业协会的意见建议。目前中国糖尿病患者人数居全球首位,患病率达到10.9%。国内糖尿病知晓率、治疗率与控制率均较低。随着糖尿病患者年轻化趋势明显,人口老龄化加剧、国民健康需求及支付能力逐步提高,糖尿病用药市场面临着机遇与挑战。随着集采常态化,新品种逐步加入集采大军,医院集采价格联动范围进一步扩大,实体药店也会逐步加入。未来,零售市场格局将会发生巨变。

糖尿病化药零售市场近5年首现负增长

糖尿病是一组以胰岛素分泌缺陷或胰岛素作用不足所致高血糖为特征的代谢紊乱,患者以2型糖尿病为主,1型糖尿病和其他类型糖尿病占比较少。1型糖尿病是因胰岛β细胞功能衰竭所致,主要治疗目标是通过恰当的胰岛素替代治疗等来达到最佳的血糖控制水平。2型糖尿病的主要病理生理特征是胰岛素分泌障碍和在肝脏、脂肪组织和骨骼肌中的胰岛素抵抗,这些病理生理异常将导致葡萄糖代谢失衡,血糖升高。

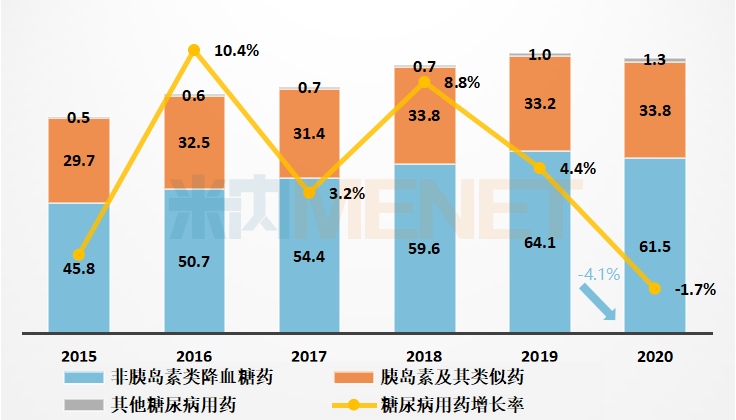

糖尿病的药物治疗以化学药为主,其中分为胰岛素治疗、非胰岛素的降血糖用药(即口服降糖药)的治疗与其他糖尿病药物治疗。米内网数据显示,中国城市实体药店终端糖尿病化学药销售额由2015年75.9亿元增长到2020年96.6亿元,年复合增长率为4.9%,2020年同比下滑1.7%,近5年首次出现负增长。非胰岛素类降糖药主要用于2型糖尿病,是糖尿病用药实体药店中占比最大的治疗药物,2020年销售额为61.5亿元,受疫情与国家集采影响,同比减少4.1%,导致糖尿病整体市场的下滑。胰岛素及其类似药是1型糖尿病的主要用药,也常用于非胰岛素类降血糖药效果不佳等情况的2型糖尿病患者,2020年其销售额为33.8亿元,同比增长1.8%。

图1.中国城市实体药店终端糖尿病化药市场销售规模(亿元)

来源:米内网中国城市实体药店终端竞争格局

非胰岛素类降糖药TOP10中有一半品种销售额同比下滑

2020年非胰岛素类降糖药TOP10品种市场份额合计71.4%,销售额同比下滑7.0%,市场集中度下降。其中有5个品种的销售额同比下滑,分别是阿卡波糖片、瑞格列奈片、格列美脲片、格列齐特缓释片与盐酸二甲双胍肠溶片。

主力品种阿卡波糖片与格列美脲片属于第二批集采品种,2020年4月政策陆续落地,对2020年市场影响较大,两个品种的销售额同比均有下滑,但第三批的盐酸二甲双胍片执行期在2020年11月,对该年度市场影响较小,2020年销售额仍保持增长。而后又有维格列汀、恩格列净、格列齐特、卡格列净、那格列奈、瑞格列奈与格列吡嗪等糖尿病用药相继进入国家药品集中采购目录,糖尿病用药市场会进行新一轮洗牌。

表1.中国城市实体药店终端2020年非胰岛素类降糖药TOP10品种

来源:米内网中国城市实体药店终端竞争格局

盐酸二甲双胍片:原研企业施贵宝优势地位不变,国内企业石药欧意表现亮眼

目前临床上使用的双胍类药物主要是盐酸二甲双胍。许多国家和国际组织制定的糖尿病诊治指南中均推荐二甲双胍作为2型糖尿病患者控制高血糖的一线用药和药物联合中的基本用药。该品种不仅具有良好的降糖作用,更重要的是它还具有多种降糖作用之外的潜在益处、优越的费效比、良好的药物可及性、临床用药经验丰富等优点,且不增加低血糖风险。

2020年,盐酸二甲双胍片赶超阿卡波糖片,成为非胰岛素类降血糖用药的榜首品种。米内网数据显示,盐酸二甲双胍片在实体药店终端前五厂家分别为施贵宝、艾华、深圳中联制药、石药欧意药业与北京京丰制药集团。其中施贵宝的市场份额占据绝对优势地位,2020年在实体药店终端销售额较同期上升5.0%,但市场份额同比下滑1.6个百分点。

石药欧意药业销售额同比翻倍增长,达1948.1%,市场份额较2019年上升1.2个百分点,主要是其2020年在各个城市的铺货率上升所贡献。第三期集采品种在2020年11月执行,石药欧意药业和北京京丰制药集团未来市场表现仍有待观察。

表2.盐酸二甲双胍片企业竞争格局

来源:米内网中国城市实体药店终端竞争格局

阿卡波糖片:拜糖平在集采下市场份额显著下滑

ɑ-葡萄糖苷酶抑制剂是备用一线降糖药,阿卡波糖是老年糖尿病患者首选药物。米内网数据显示,2020年阿卡波糖片在非胰岛素类降糖药中排名从2019年的榜首滑落至第二位。阿卡波糖片在实体药店端分别有拜耳、杭州中美华东制药、北京福元医药与石药欧意药业4个厂家在销售。2020年,拜耳的阿卡波糖片在实体药店销售额同比下滑39.6%,市场份额下滑9.4个百分点,市场份额被杭州中美华东制药与北京福元医药所抢占。

拜糖平降幅较大,一方面是由于2020年1月以极低价抢夺阿卡波糖中标资格,中标价价格下滑联动导致实体药店价格下滑,但以量换价未能止损;另一方面,下半年在实体药店供货不足,使中美华东制药赢得了补量的机会,蚕食了拜糖平的市场份额。

中美华东进军国际市场,阿卡波糖片继获得欧盟奥地利上市许可后,2020年又获得美国市场准入,12月份旗下的阿卡波糖咀嚼片顺利成为《医保目录》(2020年版)谈判品种,中美华东的阿卡波糖片未来走势是否会走强以待观察。

表3.阿卡波糖片企业竞争格局

来源:米内网中国城市实体药店终端竞争格局

格列美脲片:赛诺菲地位依然坚挺

磺脲类药物属于胰岛素促泌剂,主要药理作用是通过刺激胰岛β细胞分泌胰岛素,增加体内的胰岛素水平而降低血糖。相比于其他磺脲类口服降血糖药,格列美脲片由于用药次数仅一天一次,服用方便性优于其它产品,深受患者欢迎。米内网数据显示,2020年格列美脲片在实体药店非胰岛素类降糖药中位居第五位。格列美脲片在实体药店终端前五厂家分别为赛诺菲、江苏万邦生化医药集团、上海天赐福生物、贵州天安药业与重庆康刻尔制药。

其中前两个厂家的成长性较好,2020年赛诺菲销售规模达2亿元,凭借良好的口碑和品牌实力,市场份额进一步提升至46.0%。江苏万邦生化医药集团销售额同比上升9.8%,市场份额上升3.1个百分点,由于较早通过一致性评价,成为一致性评价红利的受益者。江苏万邦为复星医药成员企业之一,糖尿病治疗药物是其主要的品种之一,产品万苏平也是活跃于各大医药专刊的品种,连续5年获得内分泌领域优秀品牌奖。

表4.格列美脲企业竞争格局

来源:米内网中国城市实体药店终端竞争格局

胰岛素及其类似药:属于极高寡占型市场

自2018 年底开始,多个临床需求量、医保支付比例高的品种经历多轮集中采购,胰岛素是所剩不多的大品种之一。

2020年中国城市实体药店终端品种TOP5集中度达到68.6%,其中诺和诺德凭借门冬胰岛素30注射液、精蛋白生物合成人胰岛素注射液(预混30R)、门冬胰岛素注射液三个品种占据43.1%的市场份额,本土企业甘李药业的重组甘精胰岛素注射液份额为7.5%,甘精胰岛素注射液生产厂家有占据九成份额的原研企业赛诺菲及占据一成份额的本土仿制企业联邦制药、通化东宝。如果胰岛素开始集采,那么门冬胰岛素30注射液、甘精胰岛素注射液与门冬胰岛素注射液这三个品种由于份额较高,临床需求较大,仿制药过评企业较多,有望率先成为胰岛素类集采品种。

表6.中国城市实体药店终端2020年胰岛素及其类似药TOP5品种

来源:米内网中国城市实体药店终端竞争格局

胰岛素及其类似药市场属于极高寡占型市场,外资企业诺和诺德、赛诺菲与礼来三巨头共占据82.1%的市场份额,甘李药业与通化东宝药业本土企业共占据13.8%的市场份额。在去年年初武汉的试点中,诺和诺德、赛诺菲、礼来、甘李药业与通化东宝等企业均中标胰岛素品种。对比外资企业,国内企业胰岛素在生产成本上优势更大,在集采中可能会占据更多份额。最近业内有消息传出,带量采购中少数企业中标后“缺货”等种种问题,开始调整方向:可能多家企业一起入围。这对于同一品种生产企业不多的胰岛素类品种,大部分厂家都入选,集采的量又会如何划分?这也是企业关注的焦点所在。

表5.中国城市实体药店终端2020年胰岛素及其类似药TOP5厂家

来源:米内网中国城市实体药店终端竞争格局

结语

随着集采常态化,企业不仅要力保现有市场存量,更要寻求增量方式。目前部分企业也在积极寻求突破点,如复方制剂延长产品生命周期、增加原有产品的适用人群、进入医保谈判目录等。对于实体药店而言,在双通道政策下,随着集采品种在实体药店与医院价格联动范围进一步扩大,实体药店的国内企业以量换价方式瓜分原研企业市场份额或将成为趋势。另一方面,原研企业的产品价格相比于国内企业相差较大,如进入集采,其价格将大幅下降,市场份额会受到一定挤压。未来,胰岛素被纳入集采行列,又在双通道政策下,实体药店终端也许会迎来增量。

数据来源:米内网数据库

注:中国城市实体药店终端竞争格局数据库是覆盖全国293个地市及以上城市实体药店(不含县乡村实体药店),对全品类进行连续监测的放大版城市实体药店数据库。上述销售额以产品在终端的平均零售价计算。